老後を考える

どんな人にも老後はやって来ます。そうした避けられない将来に向けて、資金計画についても考える時がやって来ます。

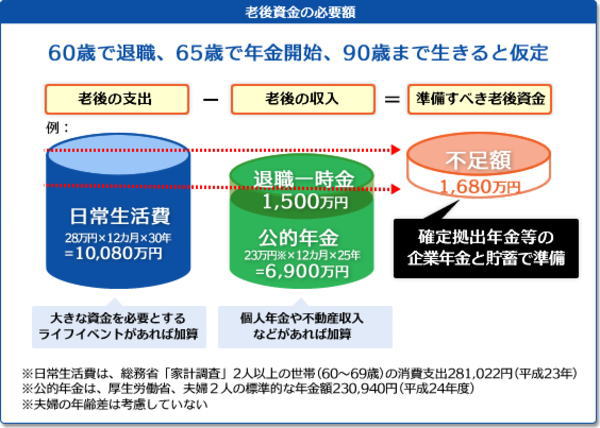

老後に向けたプランの中でまずポイントとなるのは、「日常生活&ライフイベント」でどの程度の資金が必要になるのかという点です。特に大きな支出を伴うライフイベントですが、いわゆる三大資金となる「教育資金、住宅資金、老後資金」です。これらはとにかく必要不可欠なものであるのは間違いなく、実際に必要な資金、発生する時期などを確認して、そのうえで対策を練ることになります。

三大資金でのポイントは、費用が発生するタイミングが随分と違うということです。どれも大きな資金が必要という点は同じです。どれも避けては通れませんが、若いうちは、あまり実感が沸きません。まだまだ遠い先のことだと感じて、現実味が薄いのです。

しかし、それは確実にやって来るわけで、遠い未来の資金であっても、今から準備しておかないと大変なことになるのです。スタートが遅れるほど負担がその分重くなります。

また、最近は「おひとりさま老後」ということも話題になっています。一生独身だったということではなく、結局夫婦どちらかは先に逝きます。子供とは核家族化で同居できません。そうなると、いよいよ早いうちから家計のバランスシートをしっかり作るようにしておくべとだとなります。

バランスシートは会計の貸借対照表です。家庭のバランスシートは、預貯金など金融資産と、不動産に、住宅ローン、自動車ローンなど負債も加え、自分の財産の全体像、いわゆる現状を明確にさせることです。

貯蓄性のある保険(終身保険、養老保険、個人年金保険など)なら、現時点で解約した際の返戻金を入れます。ここで確認したいのは、資産額が負債額よりも多いかどうかです。こうした純資産についてまずは認識し、そして資金準備計画に進みます。