自宅を担保にローンをする

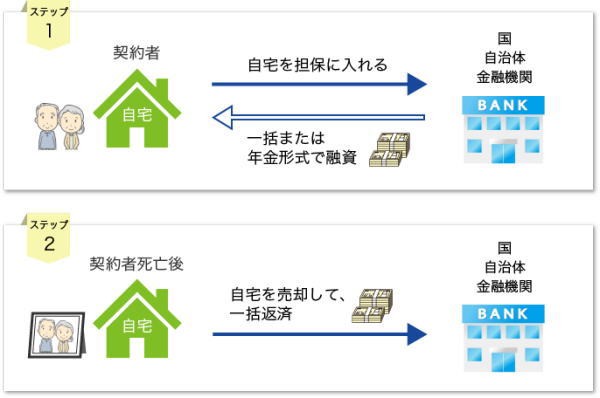

さて、ここからが本題です。表題の「老後の資金は自宅を担保にローンを組め!」というのは、老後に自宅を担保にして生活資金を借り入れするということで、これは「リバースモーゲージ」と呼ばれています。

貯蓄もあまりなくて、老後の資金がどうにも不足してしまうという人で、もしも自宅はあるとするなら、その不動産を活用する方法があるのです。表題の通り、自宅を担保に入れてお金を借り、自分の死亡後に担保を売却し、元本を返済するのが「リバースモーゲージ」です。これなら住み慣れた自分の家を手放さずに済みます。

もう少し詳しく説明すれば、リバースモーゲージは、お金(年金形式あるいは利用限度枠内)を自由に引き出すことができる形式で融資を受けますが、自分か配偶者が亡くなった後から担保にした自宅を売却し、一括返済することになります。住み慣れた自宅を手放さずにお金を借りられるというメリットはかなり大きいでしょう。

現在、中央三井信託銀行、東京スター銀行など一部民間金融機関に加え、都道府県の社会福祉協議会、一部自治体でも実施しています。

民間金融機関の場合は一般的に裕福な世帯を対象にしていますが、それに対して社会福祉協議会では低所得者を対象としています。提供機関によって融資限度額はいろいろ異なりますが、その額の目安は不動産評価額の50~80%となります。

注意点は金利上昇のリスクです。金利は固定金利ではなく変動金利なので、将来、金利が上昇して支払い利息も増えてしまう可能性があるということです。